07.05.2021

« Sell in May and Go away » ? Die Statistik sagt : « Nicht wirklich »

Jeder kennt diese bekannte Börsenweisheit. «Sell in May and go away» besagt, dass historisch betrachtet, die Märkte im Mai vielfach nach unten korrigieren.

Anfang Mai dieses Jahr stand der S&P 500 nahe seines Allzeithochs - notabene nach einer über 6-monatigen Rally. Es erstaunt deshalb wenig, dass sich viele Marktteilnehmer wieder an diese Börsenweisheit erinnern. Für uns ein Grund mehr, etwas genauer hinzuschauen - vielleicht zeigt sich ja wirklich ein Zusammenhang zwischen Jahreszeit und Marktkorrektur?

Wichtig bei solchen Betrachtungen sind natürlich der Zeitraum sowie die Anzahl der analysierten Zyklen. Wenn wir uns zum Beispiel die vom S&P 500 seit 2010 in den Monaten Mai erzielte Performance anschauen, so beträgt diese -0,7%, trotz des brutalen Ausrutschers von -8.2% im Mai 2010 (eine der 25 schlechtesten Monatsperformances des Index). Warum also sollte man eine Zeitspanne von 11 Jahren nehmen, wo die durchschnittliche Performance des S&P 500 der letzten 10 Jahre durchschnittlich bei 0.04% lag - Mai 2010 wäre in einem solchen Fall nicht einmal Teil der Untersuchung?

Mit diesem Gedankenspiel wollen wir zeigen, dass wir mit Hilfe der Statistik alles beweisen können, was wir zu beweisen beabsichtigen.

Konkret zeigt dies aber auch, dass wir keine Evidenz für die durch die Börsenweisheit beschworene Saisonalität erkennen können.

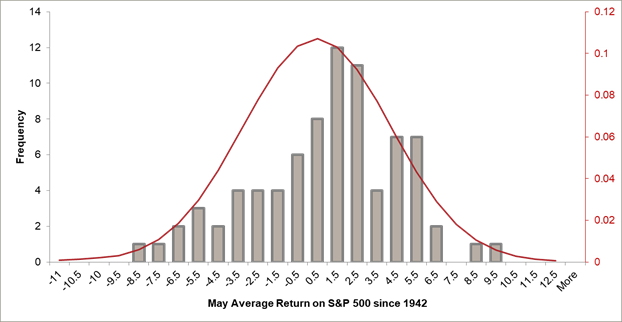

Wenn wir nämlich die durchschnittliche Performance des S&P500 während der Maimonate seit 1942 sowie einigen anderen Zeitfenstern betrachten, so kommen wir zum Schluss, dass langfristig der Markt steigt, und zwar auch im Mai.

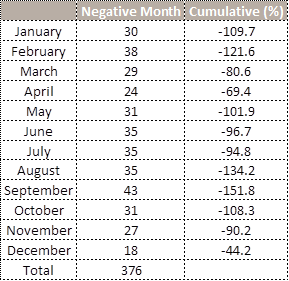

Eine statistische Betrachtung für die Jahre seit 1942 zeigt sogar, dass die Häufigkeit einer positiven Performance im Mai sogar wahrscheinlicher ist. So fiel der S&P 500 zwischen April 1942 bis April 2021, einem Zeitraum von 953 Monaten, in gerade mal 376 Fällen. Nachstehend die entsprechende Verteilung sowie die monatlichen kumulativen Renditen:

Natürlich gab es in der Geschichte auch immer wieder Rückschläge an den Märkten. Diese haben wir ebenfalls auf eine mögliche Periodizität oder bzgl. ihrer Ausprägung zu untersuchen versucht.

Eine nüchterne Betrachtung der Daten zeigt jedoch, dass das Sprichwort «Sell in May and go away» sich über die Zeit nicht wirklich bestätigt hat.

Vielleicht ist an der Börsenregel «Sell in September and … » mehr dran?

Mehr Publikationen

24.07.2026

Was wäre, wenn Deutschland endlich aufwachen würde?

Deutschland bereits 2027 wieder zum Wirtschaftsmotor Europas werden.

Mehr dazu07.07.2026

Willkommen, Vincent Lecoultre!

Wir freuen uns, Ihnen mitteilen zu können, dass Vincent Lecoultre als Banker zu Cité Gestion gekommen ist.

Mehr dazu30.06.2026

Warum könnte der Rückgang der Ölpreise die Investitionslandschaft in den kommenden Monaten neu gestalten?

Niedrigere Ölpreise könnten die Investitionsaussichten in vielerlei Hinsicht verändern.

Mehr dazu23.06.2026

Reitturnier von Crête x Cité Gestion

Wir sind stolz darauf, das Reitturnier auf Kreta unterstützt zu haben – eine aussergewöhnliche Veranstaltung, die Leidenschaft, Spitzenleistungen und Geselligkeit vereint und dabei Werte verkörpert, die uns am Herzen liegen.

Mehr dazu18.06.2026

Naïma Karamoko x Cité Gestion

Cité Gestion ist stolz darauf, das Sponsoring von Naïma Karamoko bekannt zu geben und ihre vielversprechende Karriere zu unterstützen, die durch ihre kürzlich erfolgte Qualifikation für das Finale des WTA-125-Turniers in Modena geprägt ist.

Mehr dazu09.06.2026

Wie viel ist der SpaceX-Traum tatsächlich wert?

Die Bewertung von SpaceX in Höhe von 1,75 Billionen Dollar ist letztlich eine Wette darauf, dass das Unternehmen über 15 Jahre hinweg eine nahezu fehlerfreie Umsetzung und technologische Führungsrolle aufrechterhalten und seinen heutigen Umsatz von 20 Milliarden Dollar bis 2040 auf 3,4 Billionen Dollar steigern kann – ein Spiegelbild dessen, wie viel Investoren bereit sind, für eine kühne Zukunftsvision zu zahlen.

Mehr dazu